这篇文章向大家分享一个复利计算小工具,用来模拟保险年缴保费的支出情况,并用复利的方式算出这些保费在相同年数里的理财收入,技术含量极低,但如果你像我一样近期有买保险需求的话,这个小工具可以帮助你快速衡量一款保险产品的投入产出杠杆。

聊聊保险

自从宝宝出生后,突然感觉自己的健康风险特别高,为什么呢,说白了就一个原因:收入来源单一,孩子在不断长大,父母在不断老去,家庭支出在可预见的未来越来越高,这时候作为家庭经济支柱的自己如果出了问题,后果不堪设想,所以有一天我的脑子里突然响起一个声音:我要买保险。说到保险很多人第一反应是骗子、坑、水深、感觉没啥用,这也是我曾经的想法,但当有一天你也看到自己珍视的东西暴露在不可承受的风险之下时,可能也会重新考虑保险这件事。其实保险的本质是杠杆,这个杠杆允许你交一小笔钱,待出现风险时拿到一笔大钱,帮助家庭度过难关。在这个本质的基础上,如今的保险产品衍生出了太多花样,我花了不少时间才大致理清一个脉络,这里就不展开说了。

定投复利计算器

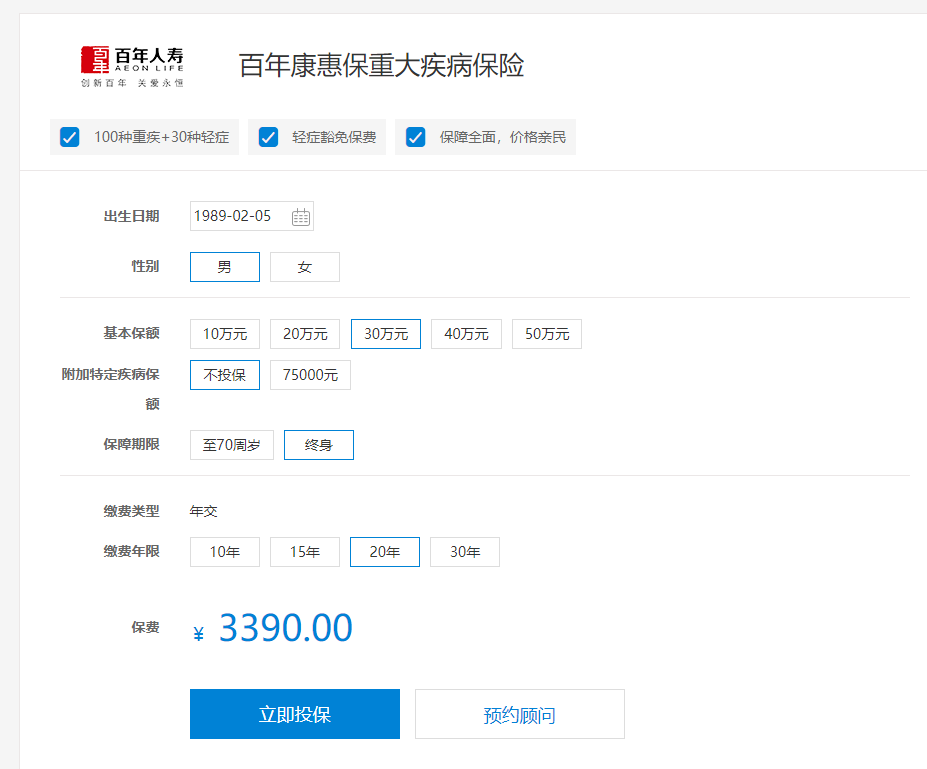

前面大致说了这个计算器是干什么用的,这里再详细解释一下。以我自己为例,准备买人生第一款商业保险,重疾险,对于暂时手头没有那么宽裕的人(===穷人)来说,只能选择消费型、低保额、保终身,于是就锁定了全网最便宜的消费型重疾险百年康惠保,保额我打算先来30万,以后宽裕了再增加(maybe),缴费年限越长年费越少(总额会多一些),老夫已经30了,希望20年内缴完,所以保费情况是这样的:

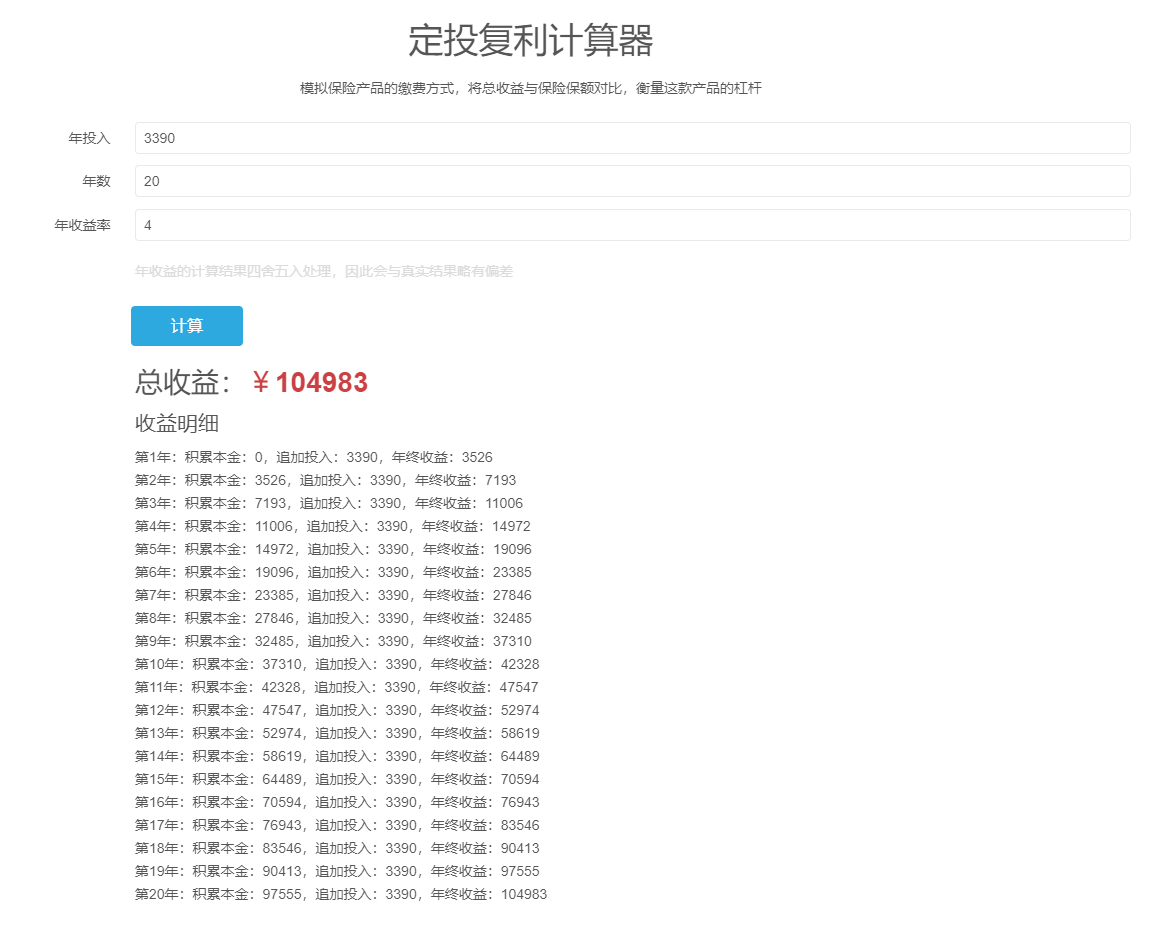

每年缴3390元,缴费20年,那么此时我最想知道,同样的时间和金钱付出,如果用在普通理财产品上会有怎样的收益?假设自己可以通过理财达到跟保险保额差不太多的收益,那显然就不需要买保险了。OK,我平时工资一般就放在微信钱包-零钱通里,年化收益率大致4%,如果我把每年要缴给保险公司的3390元都放进零钱通,20年后我一共有多少钱?算法很简单,第一年投入的年费作为初始本金,到年底会获得4%的受益,然后连本带息再加上第二年的年费一起作为第二年的本金,继续按照4%的收益率计算年底收益,以此类推直到20年,得到最终结果。

复利计算器就是用来做这件事的,最终计算结果为104983,也就是10万出头,而这款产品的保额是30万,那么可以得出结论,以我的理财能力这款保险的保费杠杆可以达到3倍,这基本上是市面上杠杆最高的了,看来全网最便宜果然名不虚传。

感兴趣的可以自己来算算:复利计算器。

这里衍生一个话题,就是什么人不需要买保险?我觉得有两种人,第一是理财收益率能达到13%的人,因为通过计算得知,只要保持这个收益率就能将“全网最便宜的消费型重疾险”的杠杆拉平,获得跟保费大致相同的收益,但是理财讲究资金的规模效应,以多数人的资金水平不可能稳定实现这么高的收益率;第二种人可能就是所谓生意人了,把钱投入商业运作,得到多高的收益都不稀奇,难点在于稳定。

结语

计算器的具体实现实在太简单就不提了,有兴趣的可以自己打开调试工具看源码。这里想多说两句,大家买保险千万不要凭感觉去买,很多人不喜欢纯消费型保险,认为如果自己好人一生平安就相当于把钱白给保险公司了,首先这是事实,你得到了你需要的保障,保险公司得到了利润,天经地义,也因此保险才是一个双赢产品,得以经久不衰的经营下去。由于这种“吃亏”心理非常普遍,因此市面上带返还的产品非常受欢迎,比如有的产品会在65周岁时反保额,看上去好像很划算,其实自己算一下就知道,去掉返现以后你的总投入一点不比消费型产品少,因为这期间动辄几十年的时间,你的本金会源源不断的产生收益,正所谓时间就是金钱。